Tidsrekkeanalyser og rom–tid-modellering av volatilitet

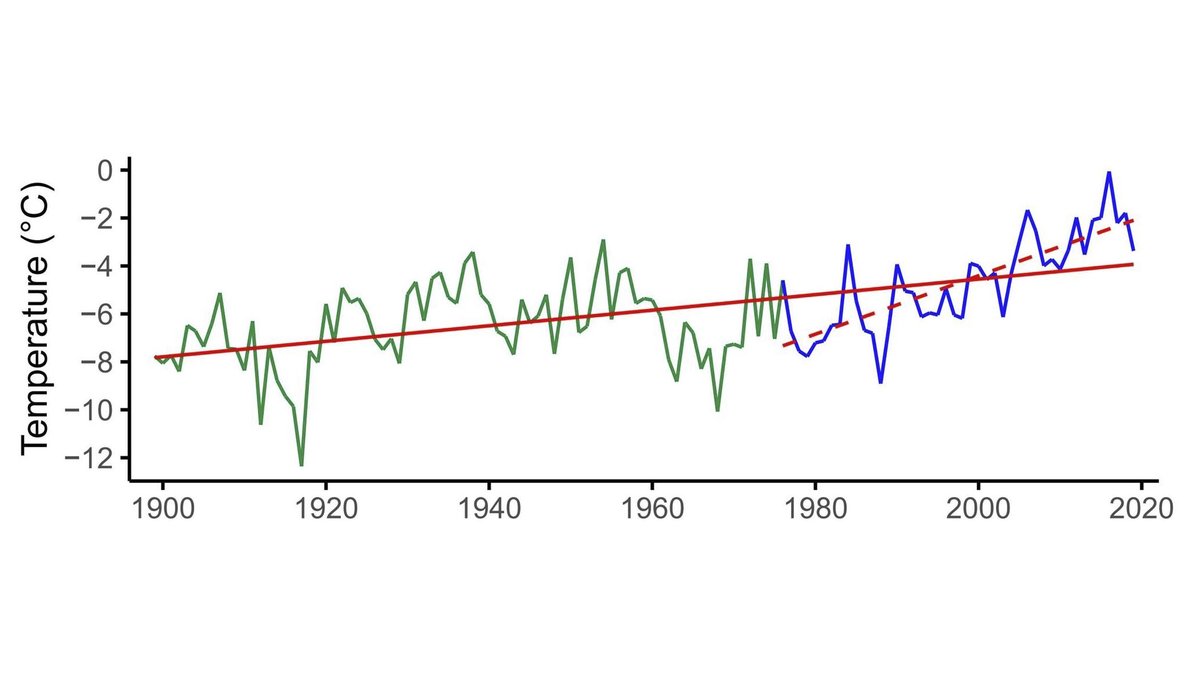

Figur fra ph.d.-arbeidet om variabilitet i temperaturen ved Svalbard.

J. Climate (2020) 33 (19):8475-8486. © Copyright [31 August 2020] AMS

Volatilitet er et mål for betinget variasjon innen tidsserier, og en sentral statistisk modell som beskriver dette er GARCH. Den kan kombineres med lineære ARMA-regresjonsmodeller i tidsserier.

I avhandlingen blir en klimarelatert GARCH-modell tilpasset en tidsserie på 44 år med daglige temperaturdata fra Svalbard. Gjennomsnittstemperaturen stiger raskere der enn mange andre steder, og dette har det vært mest interesse for, mens klimastyrt endring av variabilitet har fått mindre oppmerksomhet. Resultatene med den nye modellen viser at volatiliteten har vært uendret for sommeren, men gått vesentlig ned for vinteren. GARCH-tilpasningen som er gjort, både modellerer og kvantifiserer denne endringen på Svalbard.

Avhandlingen utvider GARCH-modellen til data registrert i tid og rom. Et viktig bidrag er en modell som er stasjonær i både tid og rom selv om den romlige regionen er endelig. Dette er mulig å få til ved å definere den gitte romlige regionen som en torus slik at avhengigheten til en observasjon beskrives med en translasjonsinvariant nabostruktur. Denne typen GARCH-modeller er også utvidet til å inkludere et lineært autoregresjonsledd som til sammen gir en rom–tid ARMA-GARCH-modell. I arbeidet er det gjort en teoretisk analyse av statistisk inferens basert på maksimum likelihood. De teoretiske resultatene er videre undersøkt med intensive simuleringseksperimenter og implementering på virkelige data.

Et annet tilfelle som utforskes er en ren romlig GARCH-prosess. Med tidsdimensjonen utvikler prosessen seg over tid, men i en ren romlig prosess skjer alt samtidig. Her er det også et teoretisk bidrag som viser at statistisk inferens er konsistent ettersom den romlige region vokser. I tillegg vises det at usikkerheten til parameterestimatene kan beskrives med normalfordelingen. En mulig interessant bruk av dette arbeidet er modelltesting basert på empiriske residualer.

Personalia

Personalia

Sondre Hølleland er født i 1991 og oppvokst på Frekhaug. Han har en bachelorgrad i matematiske fag og en mastergrad i statistikk / finans- og forsikringsmatematikk, begge fra Universitetet i Bergen. Fra 2016 har han jobbet som stipendiat ved Matematisk institutt, UiB.

I august 2020 ble Hølleland ansatt ved Havforskningsinstituttet som forsker/statistiker, der han jobber med bestandsberegninger og relevant forskning innen fagområdet pelagisk fisk.

Tid/sted

Tid: 6. november 2020 kl. 10.15–13.00

Sted: På grunn av koronasituasjonen foregår disputasen digitalt:

https://uib.zoom.us/j/66868968396?pwd=cVI4L05PN0dVYUY3SEFKdnhPWEpVdz09

Avhandlingen er tilgjengelig i BORA (søk på kandidatens navn) eller på forespørsel til kandidaten.

Kontakt

Sondre Hølleland: sondre.hoelleland@hi.no / tlf.: 995 72 636

Publisert: 28.10.2020